|

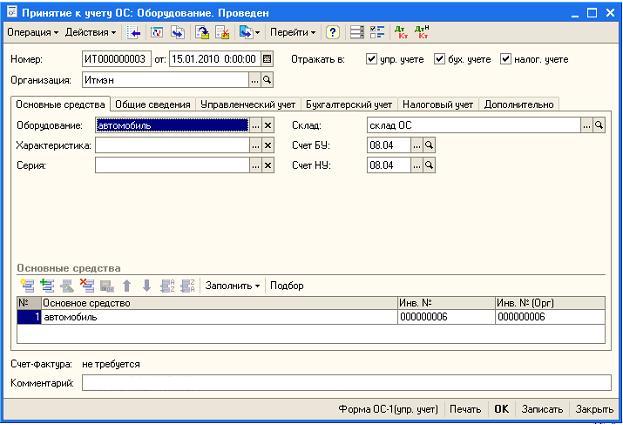

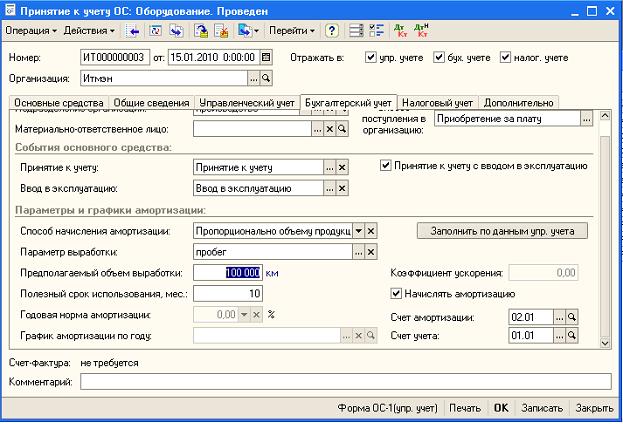

Списание амортизации пропорционально объему выработки – востребованный механизм амортизации. К примеру, удобно амортизировать стоимость автомобиля пропорционально его пробегу. В «УПП» имеется возможность амортизировать ОС пропорционально объему параметра выработки. Для этого в первую очередь нужно определить два ключевых момента при поступлении ОС : Параметр выработкиПредполагаемый объем выработки ОС в течение срока эксплуатации.Перечисленные параметры нужно указать в документе «Принятие ОС». Поясним на примере. Предположим, в качестве основного средства выступает автомобиль. В качестве параметра выработки будем использовать пробег автомобиля. Для удобства счета, предположим, что в течение срока эксплуатации автомобиль приобретет пробег равный 100 000 км. Стоимость ОС на момент принятия к учету равна 100 000 руб.

Для того, что бы поле «параметр выработки» стало активным нужно в поле способ начисления амортизации выбрать пункт «Пропорционально объему продукции (услуг)». А в поле «Параметр выработки» нужно либо выбрать из имеющихся видов параметра, либо создать новый элемент справочника «Параметры выработки ОС».

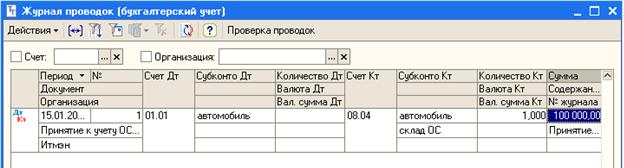

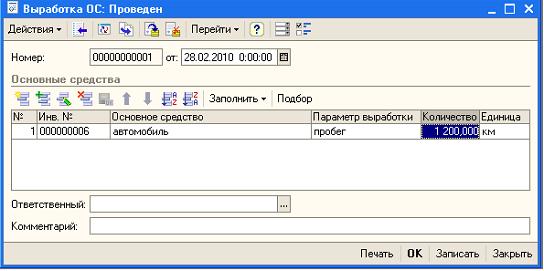

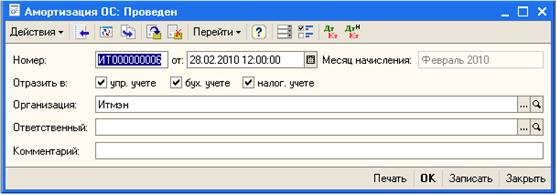

Исходя принятых нами данных, можно определить, что цена одного километра составляет 1 руб. Документ «Принятие ОС к учету» оформлен январем. Амортизация должна начать начисляться с февраля месяца. Предположим, что за февраль автомобиль проехал 1200 км. Для того, чтобы программа самортизировала сумму, пропорциональную указанному километражу нужно в создать документ «Выработка ОС», в котором указать сколько километров составил пробег машины за месяц.

После этого можно проводить документ «Амортизация ОС».

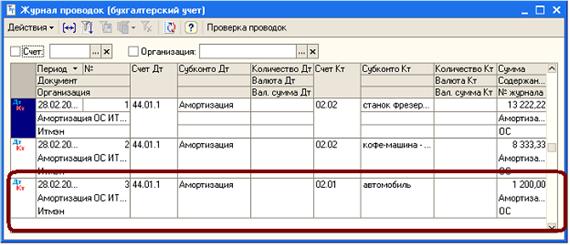

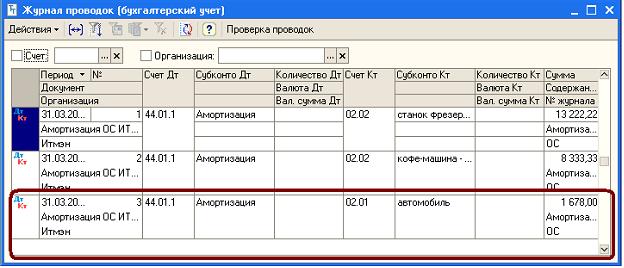

Документ амортизации должен отнести амортизацию на расходы суммой, равной кол-ву пробега, умноженному на цену одного километра. 1200км*1руб=1200 руб. Проверим проводки документа.

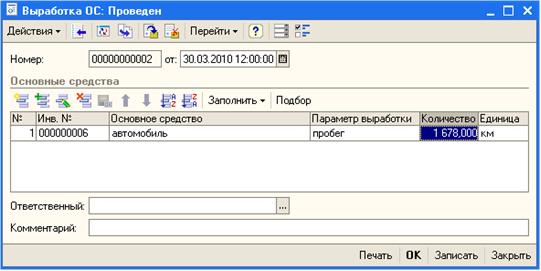

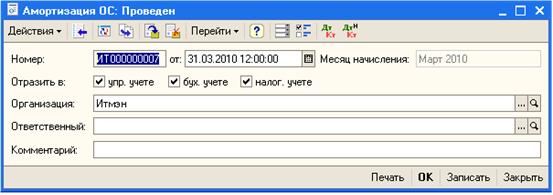

Далее, пусть в марте пробег составил 1678 км. Тогда документ амортизации за март должен самортизировать 1678 руб.

Документ сформирует проводки:

Амортизация будет происходить до тех пор, пока ОС не выработает лимит, установленный в документе «Принятие к учету ОС» - значение параметра предполагаемого объема выработки ОС в течение срока эксплуатации.

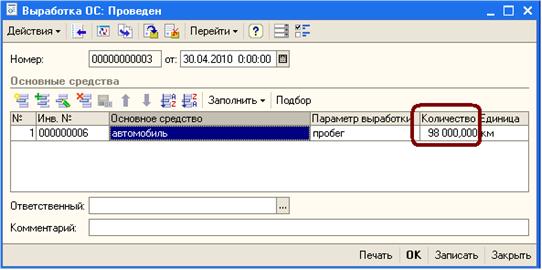

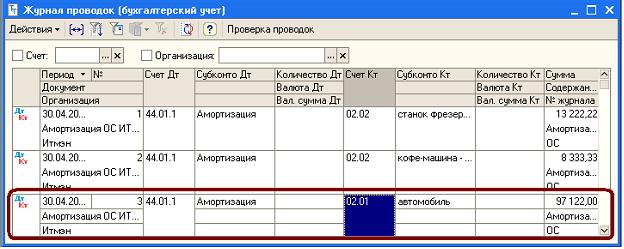

Пусть в апреле мы установили пробег в 98 000 км. При этом лимит равен 100 000 км. За февраль и март было самортизировано 1200+1678 = 2878 км. Таким образом, максимум, который возможно самортизировать в апреле: 100 000 км – 2878 км = 97 122 км. Документ амортизации в апреле должен сформировать проводку на 97 122 руб.

Все последующие документы «Амортизация ОС» не будут формировать проводок, даже если в документе «Выработка ОС» продолжать фиксировать пробег. Если необходимо менять счет затрат при отнесении на затраты амортизации пропорционально пробегу – см. статью "УПП. Амортизация основного средства на 44 и 91 счет одновременно в одном месяце."

|