|

Начисление дивидендов – отражение доходов физических лиц не связанных с оплатой труда – в УПП происходит в три этапа:

1. Отразить начисление доходов на счет 75.02 документом «Операция (бухгалтерский и налоговый учет)» с проводкой Дт 84.01 Кт 75.02.

2. Отразить документом «Операция (бухгалтерский и налоговый учет)» факт удержания с начисленной суммы НДФЛ - Дт 75.02 Кт 68.01.

И в пункте 1, и в пункте 2, закладка «Налоговый учет» остается незаполненной, так как начисление дивидендов в налоговом учете не отражается.

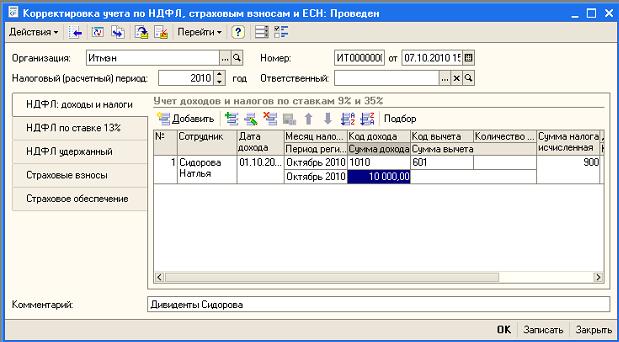

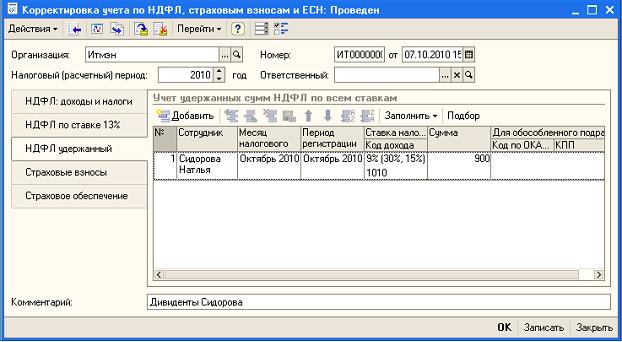

3. Помимо отражения в бухгалтерском учете, начисление доходов физического лица должно быть отражено в налоговой карточке (форма 1-НДФЛ), а также в индивидуальной карточке учета сумм начисленных выплат и иных вознаграждений. Для выполнения данной операции предназначен документ «Корректировка учета по НДФЛ, страховым взносам и ЕСН». На закладке «НДФЛ: доходы и налоги» указывается акционер, сумма дохода и исчисленная сумма НДФЛ. После заполнения закладки «НДФЛ: доходы и налоги» закладка «НДФЛ удержанный» может быть заполнена автоматически по кнопке «Заполнить».

Вырезка из регламентированной формы 1-НДФЛ

|