|

Необходимость относить затраты по амортизации на издержи предприятия и в счет прочих затрат в зависимости от какого – либо параметра возникает часто. Примером такой ситуации может послужить эксплуатация автомобиля в личных целях сотрудника и в целях организации. Например, в зависимости от параметра "километраж" – когда автомобиль использовался в личных целях сотрудника или целях организации.

Рассмотрим, как отразить такую амортизацию в УПП.

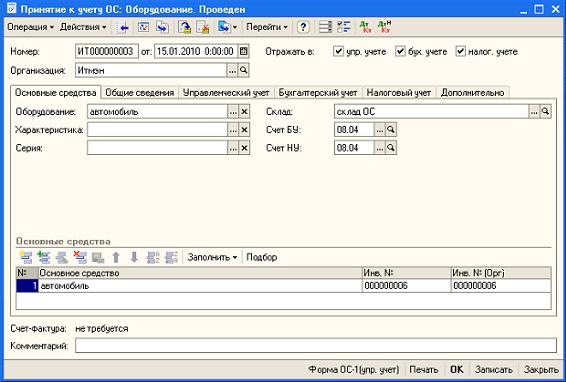

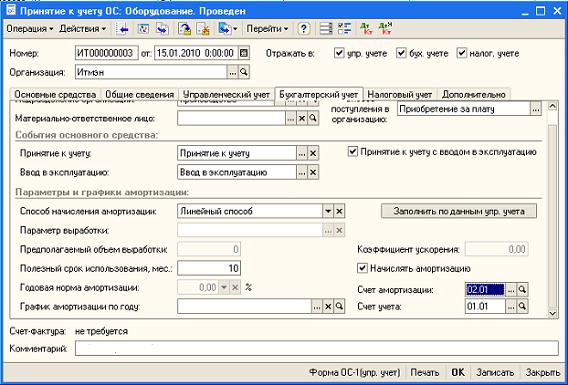

Пусть в январе в организацию поступил автомобиль стоимостью 100 000 и сроком эксплуатации 10 месяцев (сумма и срок выбраны для удобства расчета и проверки).

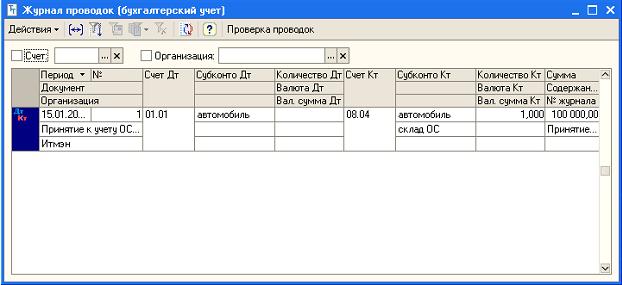

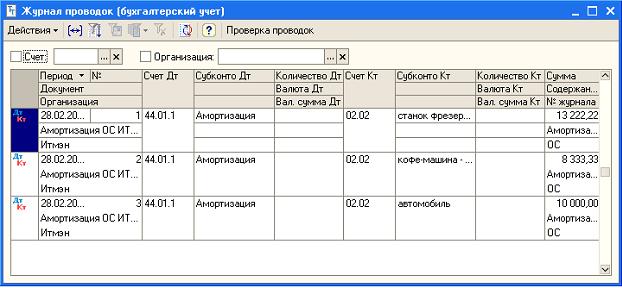

Документ сформировал проводки:

Примем, что амортизация будет списываться на 44 счет. Сумма списываемой ежемесячной амортизации составит 10 000 руб.

В феврале пробег автомобиля составил 500 км и весь километраж был использован в целях предприятия, тогда документ «Амортизация ОС» может быть проведен без всякого изменения.

Пусть в марте пробег автомобиля также составил 500 км. Из них 100км – были использованы в личных целях сотрудника. А 400 – в целях организации. Обращаю внимание на то, что в данном случае мы не можем регулировать саму списываемую сумму, а можем делить в определенных пропорциях. (В принципе в УПП возможно и сумму списываемую менять, но в данной статье это не рассматривается).

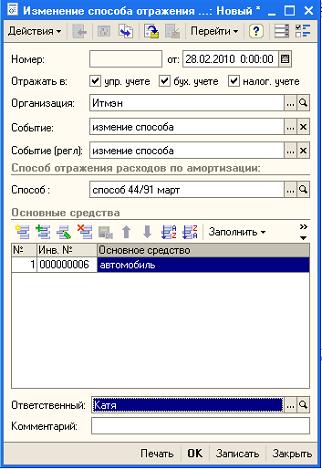

Для того, чтобы внести изменения, в способ отражения амортизации в марте месяце, нужно создать соответствующий документ «Изменение способа отражения расходов по амортизации ОС». Дата документа должна быть установлена на февраль. Так как любые изменения, вносимые в способ амортизации ОС, будут применяться только со следующего месяца.

В качестве события указать/создать событие – изменение способа:

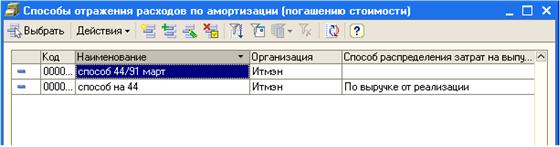

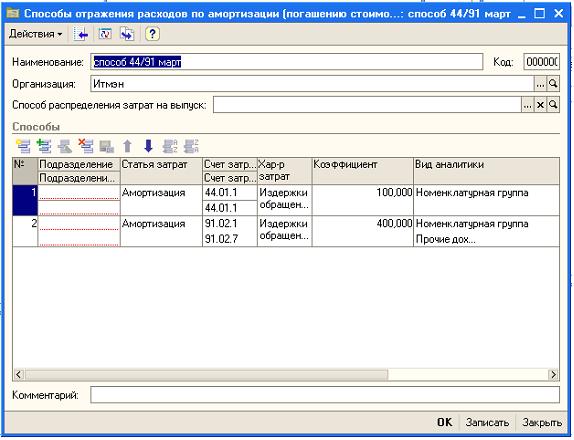

Изменить способ – создать новый, назвать его так, чтобы было понятно для какого месяца предназначен этот способ. Дело в том, что если в каждом последующем месяце пропорции меняются, то для Каждого месяца нужно создавать свой элемент справочника «Способы отображения расходов по амортизации». Таким образом, справочник будет расти со скорость 12 элементов в год.

В созданном/выбранном способе нужно указать сколько км автомобиль использовался в личных целях сотрудника, сколько в целях организации. Такое указание просто для понимания, с другой стороны выполняется пропорция. Если 500 км принять за 100%, то 100км – 20% и 400 км – это 80%.

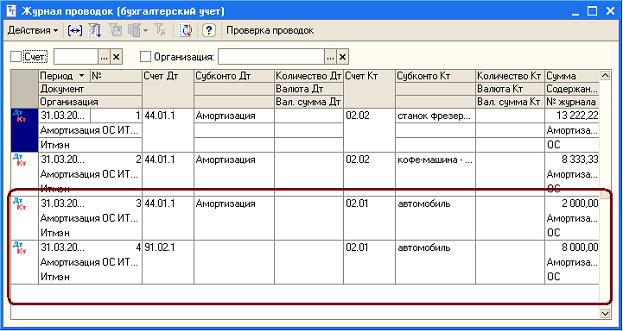

То есть, в документе «Амортизация ОС» из 2 000 должны быть отнесены на 44 счет, и 8 000 на 91.

Проверим:

Документ формирует проводки:

Если в апреле соотношение пробега измениться, необходимо будет в марте создать новый документ изменения способа отражения расходов по амортизации, создать новый способ отражения расходов и так далее.

Подобное пропорциональное деление может применяться к различным видам начисление амортизации, в зависимости от выбранного параметра (таковым может быть, например, не километраж, а день). При составлении пропорций важно не забывать, что сумма частей должна быть равна целому.

|